Malgré une continuité d’activité pendant la crise de la Covid-19, la chaîne de valeur du marché des lubrifiants connaît des difficultés importantes en phase avec celles de l’industrie mondiale. Hausse des coûts, pénuries, délais de livraisons allongés : quels sont les facteurs et quand peut-on s’attendre à un retour à la normale ?

Une inflation généralisée des matières premières et des marchés du transport …

Les perspectives économiques se sont ajustées à mesure de l’évolution de l’épidémie dans le monde. L’arrivée du vaccin et le début des campagnes de vaccination ont apporté un nouvel optimisme quant à une sortie de crise. Cette conjoncture a poussé les entreprises à se préparer à cette reprise via la constitution de stocks pour profiter de cours attractifs. À mesure de l’amélioration de la situation sanitaire, ces comportements se sont accentués, a contrario de la production manufacturière plus prudente. Ces deux tendances contraires cumulent ainsi hausse de la demande et faible offre, entraînant mécaniquement une flambée des prix, voire des pénuries de produits. Au premier semestre 2021, les cours des matières premières ont explosé : +50% pour l’acier, +30% pour le cuivre ou encore +22% pour le zinc1.

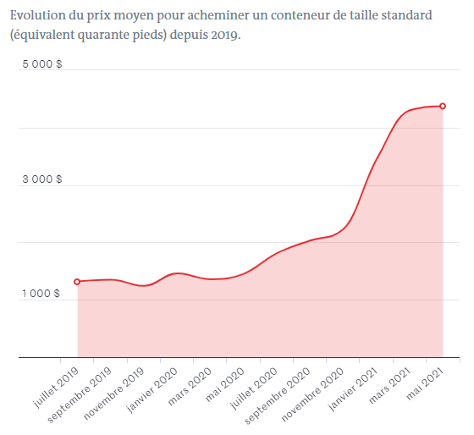

Autre facteur important, le coût du fret maritime est exponentiel depuis le début de la crise. Outre le spectaculaire blocage du canal de Suez par le porte-conteneur Ever-Given, le principal élément déclencheur est la réduction des flottes maritimes de près de 30% en moyenne chez les transporteurs. Le prix moyen d’un conteneur a quasi quadruplé depuis le début de la crise2. La peur d’une recrudescence de l’épidémie porte sur la durée de cette désorganisation, entraînant des délais de livraison rallongés et des hausses durables des coûts.

… impactant de plein fouet le secteur des lubrifiants

Les marchés pétroliers ont connu de fortes variations en ce début d’année. Le compromis trouvé début 2021 par les membres de l’OPEP+ (Organisation des Pays Exportateurs de Pétrole et ses alliés) de maintenir une production sur les bases de 2020 a contribué à faire monter les prix du baril. Le baril de Brent est ainsi passé de 40$ en novembre 2020 à 70$ en Juin 2021. Les différentes familles d’huiles de base, constituant majeur d’un lubrifiant, ont ainsi vu leur cours croître entre 30% et plus de 50% d’après l’ICIS3 (Independent Commodity Intelligence Service), entreprise spécialisée dans l’analyse des marchés pétrochimiques et énergétiques.

Ce déclin record de la demande a également poussé en 2020 les raffineries à revoir à la baisse l’activité de leur production. Plus de 50% de la production d’une raffinerie est dédié aux carburants et autres produits affiliés. Le climat d’incertitude actuel a retardé le redémarrage de ces unités de production influant sur la capacité des producteurs et fournisseurs de lubrifiants à anticiper et répondre à ce regain d’activité.

Enfin, des incidents ponctuels ont joué sur ce phénomène de pénurie et d’allongement des délais de livraison. Parmi eux, la récente tempête de froid historique survenue au Texas4, pôle important du raffinage mondial, a paralysé l’industrie pétrolière et pétrochimique américaine : 20% des capacités du pays étaient hors services.

Le retour à la normale des cours de matières premières et le redémarrage progressif des unités de production sont les deux facteurs essentiels pour une reprise en 2022. Pour le premier, la stratégie progressive choisie par les membres de l’OPEP+ d’augmenter la production par palier mensuel5 devrait amener les cours à se stabiliser au second semestre, sous réserve de la fin des sanctions économiques annoncée envers l’Iran et la remise sur le marché de la production iranienne. Pour le second facteur, le climat de confiance reste conditionné à l’évolution de l’épidémie dans le monde et à la réussite des campagnes de vaccination.

Sources :